Résumé

Depuis le 21e siècle, l'exploitation minière mondiale fluctue de manière cyclique avec l'économie mondiale, et la Chine a favorisé le développement de l'exploitation minière mondiale. L'investissement global dans l'exploration et l'exploitation minières mondiales est insuffisant, et les nouvelles découvertes sont réduites. La consommation mondiale de produits minéraux a généralement augmenté, et la demande de nouvelles énergies et de nouveaux matériaux et produits minéraux tels que le lithium et le cobalt a explosé. Les sociétés minières sont passées d'une expansion à grande échelle à une restructuration des actifs, rendant les investissements plus prudents. La stratégie en matière de ressources minérales a fait l'objet d'une grande attention, et les lois et politiques minières ont généralement été renforcées. À l'avenir, la consommation mondiale globale de produits minéraux continuera d'augmenter. L'Asie du Sud deviendra un point chaud pour les investissements miniers. La révolution énergétique et l'intelligence artificielle vont permettre à l'industrie minière mondiale de faire un bond en avant, et les intérêts conflictuels de l'exploitation minière vont encore s'intensifier.

Introduction

Depuis 2000, malgré l'impact de la crise financière, l'économie mondiale a connu une croissance globale tirée par les économies émergentes et en développement telles que la Chine. L'industrie minière mondiale a connu des fluctuations cycliques avec l'économie mondiale. Les investissements dans l'exploration et l'exploitation des ressources minérales sont légèrement insuffisants par rapport aux besoins du développement économique et social, les nouvelles découvertes importantes sont réduites et les capacités de garantie de l'approvisionnement à long terme sont affectées. La consommation de produits minéraux en vrac tels que le minerai de fer a augmenté rapidement, et les prix des nouvelles énergies, des nouveaux matériaux et des produits minéraux tels que le lithium, le cobalt et les terres rares ont fortement augmenté. Les sociétés minières commencent à se défaire de leurs activités non essentielles après une expansion à grande échelle

En ce qui concerne les actifs, les investissements dans de nouveaux projets sont plus prudents. Les principaux minéraux sont très prisés par les gouvernements de tous les pays, et le nationalisme et le protectionnisme en matière de ressources ont posé de sérieux problèmes au développement de l'industrie minière mondiale.

Face aux fluctuations cycliques de l'économie mondiale, la Chine encourage le développement de l'industrie minière mondiale.

Selon Hyde Clark, Kondratyev et Schumpeter, à long terme, l'économie mondiale a connu des changements cycliques tous les 40 à 60 ans depuis 1780 ; à moyen terme, depuis le 19e siècle, une crise cyclique s'est produite tous les 10 ans. Depuis 2000, l'économie mondiale est entrée dans un nouveau cycle. Les taux de croissance des économies développées telles que les États-Unis, l'Union européenne et le Japon ont ralenti, tandis que les économies en développement représentées par la Chine ont connu une croissance rapide.

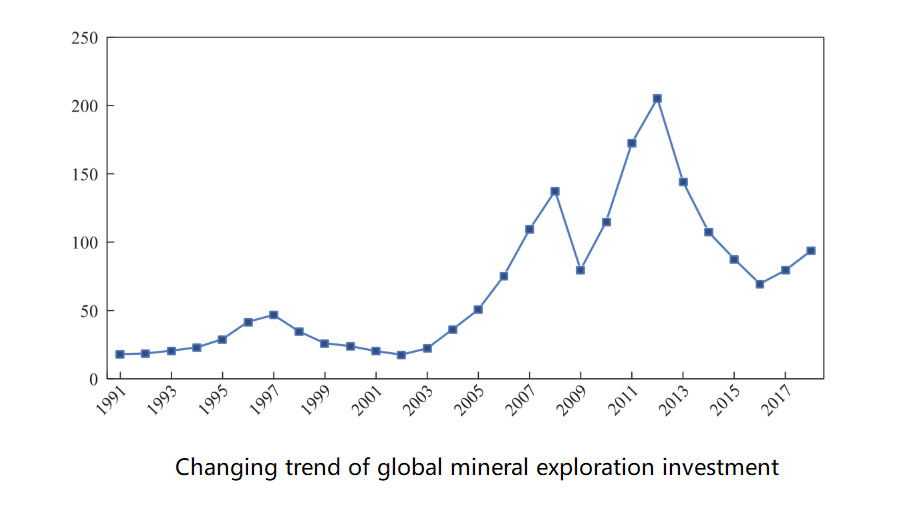

La prospection et l'exploitation minières ont généralement augmenté et leur part dans l'économie mondiale reste faible.

Depuis 2000, les investissements mondiaux dans la prospection et le développement miniers ont généralement suivi une tendance à la hausse. Toutefois, en raison des fluctuations cycliques de l'économie mondiale, des changements cycliques se sont également produits, passant d'une hausse rapide à une forte baisse. En 2002, les investissements mondiaux dans la prospection de minéraux solides non combustibles ont poursuivi la tendance à l'ajustement après 1997 et sont tombés à 2 milliards de dollars US, suivis d'une augmentation de six ans, atteignant 14,6 milliards de dollars US en 2008. Toutefois, en raison de l'impact de la crise financière mondiale en 2009, les investissements mondiaux dans la prospection de combustibles solides ont fortement chuté pour atteindre seulement 1,4 milliard de tonnes. Après 2010, la croissance a repris et, en 2012, elle a atteint un niveau record de 21,5 milliards de dollars américains. Après 2013, les investissements ont recommencé à diminuer et, en 2016, ils n'étaient plus que de 7,3 milliards de dollars. Après 2017, les investissements ont repris.

Du point de vue des pays, les principales découvertes sont principalement concentrées dans plusieurs pays, dont la RDC, la Mongolie, l'Australie, la Papouasie-Nouvelle-Guinée et la Namibie. Du point de vue des types de minéraux, il s'agit principalement d'uranium, de cuivre, de lithium, d'or, de terres rares, de sel de potassium, de graphite et d'autres minéraux. En termes de temps, 2007 a été l'année la plus fructueuse pour l'exploration minérale mondiale. En termes d'échelle, on trouve des mines de cuivre à grande échelle et de grande valeur. Par exemple, la valeur totale de la mine de cuivre Bull Gold Molybdenum aux États-Unis est estimée à $ 450 milliards de dollars américains.

Bien que les investissements dans l'exploration et le développement miniers aient généralement augmenté dans le monde, leur proportion dans l'économie mondiale n'est pas encore très élevée. Si l'on prend l'exemple de 2012, l'investissement mondial dans l'exploration des minéraux solides non combustibles s'est élevé à 21,5 milliards de dollars US, atteignant un niveau record, mais il n'a représenté que 0,03% du PIB mondial cette année-là ; l'investissement dans le développement minier s'est élevé à 735 milliards de dollars US, représentant seulement 1%. L'investissement de la Chine dans la prospection minière était de 129,68 milliards de yuans, représentant seulement 0,2% du PIB de la Chine cette année-là (à l'exclusion du pétrole, du gaz et du charbon, seulement 0,09%).

La consommation de produits minéraux a généralement augmenté, et les nouvelles énergies et les nouveaux matériaux ont connu une croissance explosive

Depuis 2000, la consommation mondiale de produits minéraux en vrac a connu une tendance générale à la hausse, et la Chine est devenue le principal moteur de la consommation mondiale de minéraux.

Les sociétés minières passent de l'expansion à grande échelle à la reconstruction d'actifs et investissent avec plus de prudence

Depuis 2000, les fusions et acquisitions des sociétés minières mondiales ont connu un cycle de croissance rapide → pic → lent déclin. En 2002, les fusions et acquisitions des sociétés minières mondiales s'élevaient à 5 milliards d'USD, le niveau le plus bas en près de 20 ans, puis elles ont augmenté rapidement, atteignant 95 milliards d'USD en 2006, un record en près de 20 ans. Elles ont ensuite rapidement commencé à chuter. Bien qu'elle ait rebondi à 50 milliards de dollars américains en 2010, la tendance générale à la baisse n'a pas changé, et seulement en 2017, elle atteindra 15 milliards de dollars américains.

Pendant le boom minier, le géant minier a connu une expansion massive, y compris des fusions et des acquisitions d'entreprises et d'actifs miniers. Cependant, après de nombreuses années d'activité, en particulier après la crise financière, les sociétés minières ont constaté que les actifs non essentiels non seulement ne rapportaient pas de bénéfices, mais entraînaient des pertes importantes pour l'entreprise. C'est pourquoi les géants de l'industrie minière ont commencé à se défaire de leurs activités périphériques pour se concentrer davantage sur leurs activités principales. Par exemple, en 2010, BHP Australia (BHP) a fusionné avec la société sud-africaine Billiton pour devenir BHP Billiton. Cependant, en 2014, BHP Billiton a scindé les actifs de l'ancienne Billiton Company pour former une nouvelle société, aujourd'hui South32. Il en va de même pour la société brésilienne Vale. Pendant le boom minier, l'entreprise a acheté des actifs de minerai de fer en Afrique de l'Ouest et des actifs de mines de charbon au Mozambique, mais ces deux actifs n'ont pas apporté de flux de trésorerie à l'entreprise pour diverses raisons, mais ont provoqué un compteur de réduction à grande échelle.

Le rapport de recherche de Morgan Stanley montre qu'après la crise financière de 2008, les 40 premières sociétés minières du monde ont investi plus de $ 1 000 milliards dans des projets, mais qu'environ un tiers des investissements ont échoué. À l'heure actuelle, les sociétés minières sont plus prudentes en matière d'investissement et ne prennent plus facilement des décisions d'investissement.

Depuis le 21e siècle, les sociétés minières chinoises sont progressivement devenues une force importante dans les fusions et acquisitions sur le marché minier mondial. Au Pérou, au Congo (RDC), en Australie, en Zambie, en Tanzanie, en Guinée, en Argentine, au Canada et dans d'autres pays, d'importants actifs miniers ont été acquis. Il y a des expériences réussies, mais aussi, bien sûr, de nombreuses leçons ratées. Certains actifs miniers font encore l'objet de litiges. Quoi qu'il en soit, la puissance de la Chine a apporté de la vitalité au marché minier mondial.

Du point de vue de l'industrie, au cours des 20 dernières années, les ressources pétrolières et gazières non traditionnelles, les nouvelles énergies, les nouveaux matériaux et les minéraux sont devenus les principales cibles des fusions et acquisitions. Les résultats de la dernière enquête d'Ernst & Young montrent qu'à l'avenir, les fusions et acquisitions des sociétés minières vont s'accélérer de manière significative, en particulier pour les minéraux liés aux nouvelles énergies et aux nouveaux matériaux, tels que les minéraux liés aux métaux des batteries. En 2019, les fusions et acquisitions minières mondiales entreront dans un nouveau cycle de croissance, et les fusions et acquisitions à grande échelle se produiront en même temps que le montant des fusions et acquisitions augmentera.

La stratégie en matière de ressources minérales est très appréciée, et les lois et politiques minières sont généralement plus strictes.

De nombreux facteurs, tels que le cycle minier prospère, l'augmentation générale des prix des produits minéraux et la propagation du nationalisme et du protectionnisme en matière de ressources, ont contraint les pays du monde entier à accorder une grande importance à leurs stratégies en matière de ressources minérales.

Afin de garantir l'approvisionnement en matières premières énergétiques nécessaires à l'industrie de haute technologie, les États-Unis, le Japon et l'Union européenne ont publié un catalogue de minéraux clés et de minéraux stratégiques. Par exemple, en 2018, les États-Unis ont introduit une liste de minéraux clés comprenant 35 minéraux (classes), dont l'uranium, le chrome, le manganèse, le vanadium, le titane, l'aluminium, le magnésium, le cobalt, le tungstène, l'étain, l'antimoine, le bismuth, les métaux du groupe du platine, le niobium, le tantale, le béryllium, le lithium, le strontium, le thorium, le césium, le zirconium, les métaux des terres rares, le thorium, le germanium, le gallium, l'indium, le thorium, le tellure, la fluorine, les sels de potassium, la barytine, l'arsenic, le graphite, l'hélium. En 2017, l'UE a porté à 27 le nombre de ses minéraux clés. En 2016, la Chine a publié 24 catalogues de minéraux stratégiques.

Afin de renforcer la protection de l'environnement, certains pays ont également introduit des mesures de protection de l'environnement très strictes et ont relevé les normes de protection de l'environnement. Par exemple, le Salvador a complètement interdit l'exploitation des mines de métaux, le Zimbabwe a interdit l'exploitation minière et a ordonné le retrait de tous les permis d'exploitation de gisements alluviaux à proximité des eaux. Le Chili stipule que le développement de projets miniers à grande échelle en haute altitude sera limité par la loi sur la protection des glaciers. Le Pérou l'appliquera à partir de 2014. La nouvelle norme environnementale est la plus stricte au monde, réduisant les normes d'émission de dioxyde de soufre de 80 mg / m3 à 20 mg / m3 et ainsi de suite. Certains grands projets ont été bloqués, comme la mine de cuivre et d'or Pebble en Alaska, la mine de cuivre et d'or Pascal-Rama au Chili et la mine d'or Rosia-Montana en Roumanie.

Perspectives

En ce qui concerne l'avenir, les changements dans le paysage économique mondial ne manqueront pas d'entraîner des changements majeurs dans l'industrie minière mondiale. L'auteur estime que les tendances de développement suivantes pourraient mériter l'attention et la recherche à l'avenir : ①Avec le développement de l'économie mondiale, la tendance générale à la hausse de la consommation mondiale de ressources minérales ne changera pas, et les fonctions potentielles des matières premières minérales seront davantage explorées et appliquées ; ② Le développement économique rapide des pays d'Asie du Sud attirera l'accumulation de capitaux, l'industrie et le commerce. À l'avenir, l'exploitation minière dans cette région deviendra un point chaud pour les investissements ; ③ La révolution énergétique centrée sur la diversification de l'offre rendra le développement minier libre de l'approvisionnement traditionnel en électricité. Les sources d'énergie restreintes et indépendantes telles que l'énergie solaire et l'énergie éolienne fourniront de nouvelles solutions pour le développement minier dans les zones reculées ; ④ l'intelligence artificielle apportera une nouvelle révolution à l'industrie minière mondiale, d'une part, l'industrie intelligente apportera un développement explosif de la nouvelle énergie et des nouveaux matériaux et minéraux la demande, d'autre part, rendra l'exploration et le développement miniers plus pratiques, plus rapides et plus sûrs, et la prospection de l'exploration et du développement miniers sera plus profonde et plus éloignée ; ⑤ les ressources minérales sont plus proches de l'économie nationale et de la sécurité de la défense nationale, les principaux pays détenteurs de ressources minérales étant soumis à des contrôles plus stricts, les conflits d'intérêts entre les gouvernements, les entreprises et les communautés sont plus fréquents.

DERNIERS PRODUITS

-

SFM-8 Lab Grinder

【Max. Power Consumption】 150W 【Morta…

-

Cyclosizer

【Feeding Capacity】< 100g/time 【Feeding …

-

JKZ/2JKZ Mine Shaft Sinking Hoist

【Power Source】Electric Motor Drive 【Motor Spee…